20万“被贷款”、低保金被扣!基层信贷乱象频发,行业该如何破局?

近日,河南唐河低保户邢民金莫名背负20万元冒名贷款事件引发全网热议。村干部勾结信贷人员,诱骗文盲老人空白按手印、伪造全套资产资料放贷,多年低保金被自动划扣,当事人无辜沦为失信被执行人。

事件曝光后,涉事银行紧急结清贷款、退还扣款、撤销征信及失信记录,十余名相关责任人被处分、追责,涉案人员被立案。一场荒唐的“被贷款”闹剧落幕,但留给整个金融行业的反思,远远没有结束。

为什么明知是低保特困户、明知无还款能力、明知客户无真实借贷意愿,违规贷款依然能顺利落地?

本质原因,是传统信贷流程过度依赖人工、普通双录流于形式、业务真实性缺乏技术刚性约束。

人防永远有漏洞,唯有技防,才能堵住基层信贷的灰色空间。

传统信贷风控,早已跟不上风险变化

本次邢民金事件,绝非个例,而是基层涉农信贷长期存在的典型风控失效问题。我们可以清晰看到传统信贷、普通双录模式的四大致命短板:

身份核验全靠人工,冒名代办有机可乘

对于不识字、年纪大、不懂金融的弱势群体,人工面谈、肉眼核对、纸质按手印的模式,极易被人为操控。工作人员可轻松诱导、哄骗客户签字按印,甚至找人代办顶替,全程无任何技术手段拦截。

资料审核形同虚设,虚假造假畅通无阻

本次事件中,一套完全虚构的房产、存款、车辆资产资料,轻松骗过全部人工审核。传统模式下,没有智能验真能力,审核人员主观随意性强,极易出现内外勾结、放水过审的情况,为虚假贷款、借名贷款大开绿灯。

真实意愿无有效留存,客户权益毫无保障

贷款办理最核心的前提,是客户知情、自愿、真实。但传统流程中,没有标准化、强制化的意愿确认环节。一旦出现纠纷,弱势群体无法自证“不知情”,机构也缺乏完整、有效的合规证据链,最终陷入舆情和司法被动。

普通双录只“录像”、不“风控”

很多机构的传统双录,仅仅是事后留痕工具:看似有流程、有录像,实则毫无风险拦截能力,只能在出事之后追溯责任,无法在业务办理事前、事中阻断风险。

也正是这一系列漏洞,让借名贷款、虚假授信、违规放贷屡禁不止,不仅让普通群众蒙受无妄之灾,更让金融机构持续面临不良亏损、资金赔付、人员追责、监管处罚、舆情危机、司法败诉六大高压风险。

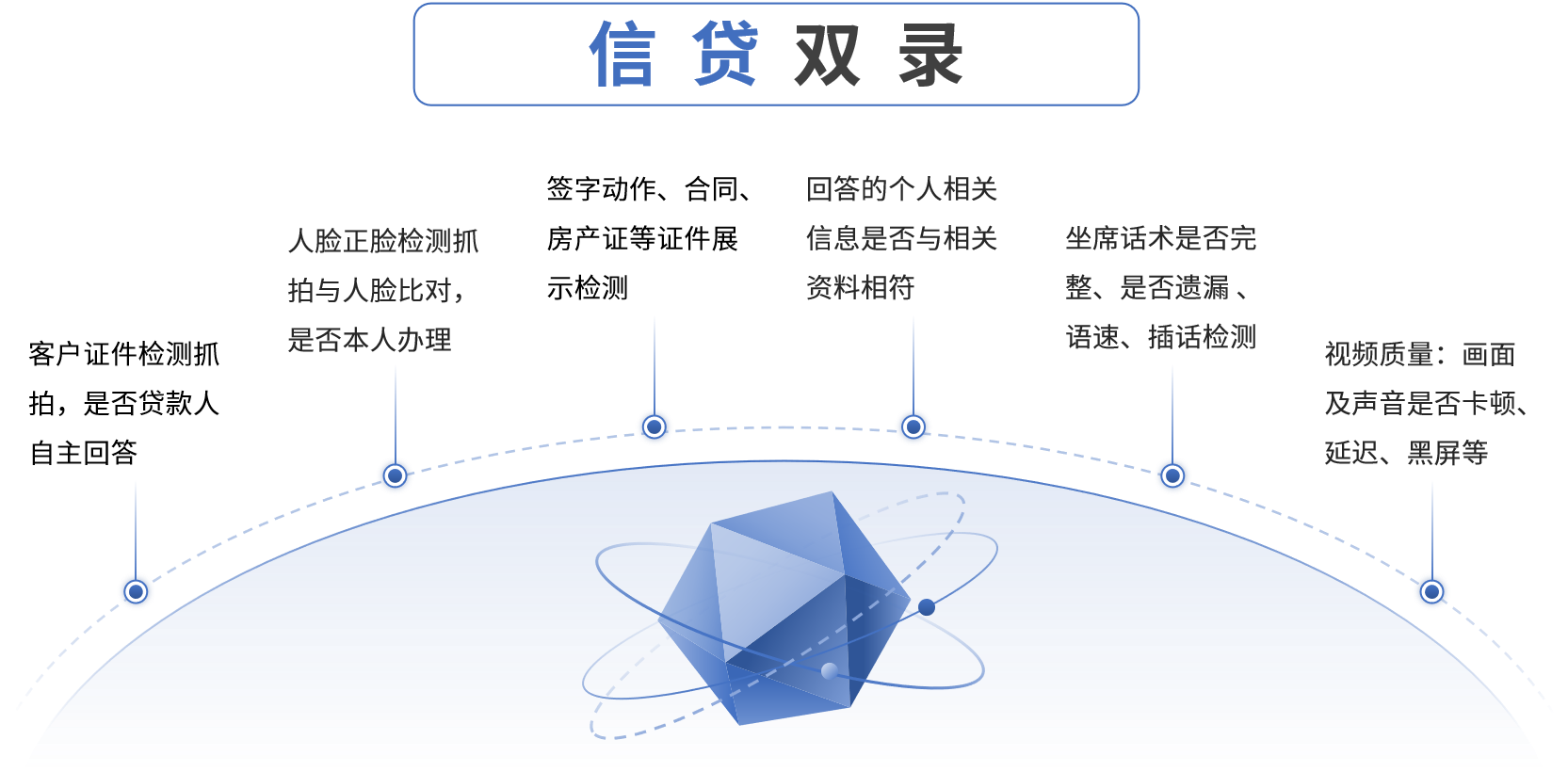

微模式信贷智能双录系统

微模式信贷智能双录系统作为信贷合规核心产品,搭载全维度反欺诈核验能力,整合身份真伪鉴别、资料智能验真、客户真实意愿核验等核心功能,以全流程留痕+AI智能风控替代传统人防漏洞,从业务源头封堵借名贷款、虚假放贷、违规操作等问题,助力金融机构合规经营、筑牢金融消费者权益防护墙。

身份真伪鉴别:杜绝冒名代办

集成活体检测、人脸比对、人证一致性校验等技术,有效鉴别照片造假、视频代办、他人代签、换人操作,确保业务全程本人办理,从源头杜绝“顶名贷款”可能。

资料真伪鉴别:拦截虚假资质造假

针对身份证、房产证明、流水、收入证明等各类信贷材料做AI智能验真,精准识别PS篡改、虚假制式、伪造资料,对明显不符合授信条件的客户主动预警、强制复核,杜绝虚构资产骗贷。

真实意愿鉴别:守护客户知情权与自愿权

通过系统语音播报、面部情绪识别、行为状态识别等技术,精准识别客户被诱导、被胁迫、不知情、被动按手印等异常状态,一旦发现异常即刻预警,有效解决“被贷款、不知情贷款”行业顽疾。

每一起“被贷款”悲剧的背后,都是流程管控的松弛与技术风控的缺失。对于县域、农村金融机构而言,信贷双录早已不是可有可无的流程工具,而是守住合规底线、守住资产安全、守住群众信任的核心基础设施。

微模式信贷智能双录系统,坚持以双录合规为根基,以AI反欺诈真伪核验为核心,用全流程智能化、刚性化、可溯源的技术体系,压缩人为违规空间,既守护每一位普通群众的金融安全感,也助力金融机构实现合规、安全、长效、稳健的数字化经营。